- 副本_副本_2024_08_27_17_39_36.jpg)

数据来源:国家统计局(数据截至2024年7月下旬)

图1.1:动力煤7月市场均价

图1.2:动力煤近一年价格走势

图1.3:动力煤近半年产量对比

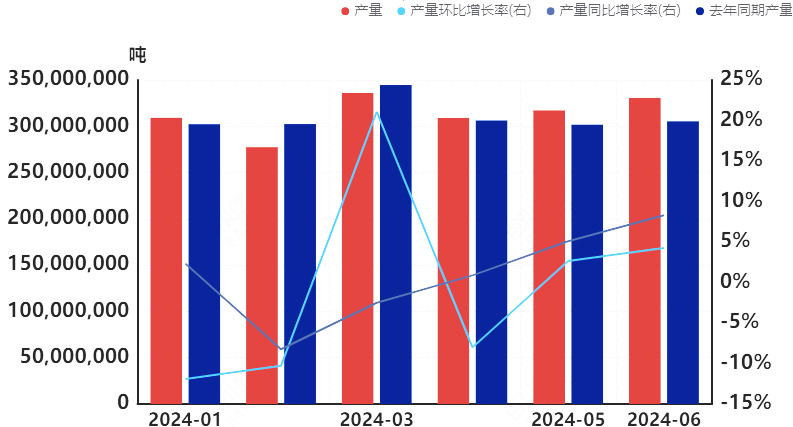

图1.4:动力煤近一年毛利润走势

一、省内重要工业产品

1.重要工业产品市场价格变动

上月总结:分行业看,7月份国际原油连续下挫,化工市场成本支撑塌陷,化工产品市场降多涨少;随着多地高温多雨天气来临,钢铁行业淡季特征继续显现,7月钢材价格下行;有色金属商品价格大幅下跌,电解铜价格跌幅最为显著,达到4.84%;市场需求难有提振,多地水泥价格接连下跌;7月份处于夏季,多数省市执行尖峰电价,17地区用电价格有所上涨,14地区下跌,1地区不变。

下月分析:分行业看,在淡季需求下,市场交投趋淡,预计8月份化工市场宽幅震荡走低;市场需求或继续低位运行,钢厂生产仍有下降空间,原材料价格或继续走弱,预计8月份钢铁价格低位震荡;受到美国经济衰退预期增强、基本面依旧较弱等因素影响,预计8月份金属价格依旧偏弱运行;由于8月份错峰生产力度不减,水泥供应持续收缩,预计8月份水泥价格或将稳中微增;受气温较高影响,预计8月份用电价格与7月持平。

2.重要生产资料分析

2.1动力煤

上月总结:7月份动力煤价格大稳小动,稳中调整为主,总体涨跌均有。同时期内多数煤矿报价平稳,调价煤矿根据自身销售情况窄幅调价,煤价整体走势缓慢下跌。7月上旬,港口价格持续小幅上调,带动坑口情绪有所高涨,叠加南方高温持续,提振市场信心,坑口报价稳中偏强。中旬重大会议召开,安全检查较为严格,国有企业积极保供,坑口报价整体僵持暂稳为主。下旬全国大范围降雨,气温回落,市场参与者对应峰度夏信心减弱,坑口报价稳中偏弱。

下月分析:预计8月动力煤价格下行,期间或因暴雨影响产量,煤价短期止跌,预计总体降幅在20-50元/吨之间。

2.2炼焦煤

上月总结:7月国内炼焦煤市场价格稳后下跌。供应方面,月内重大会议期间部分煤矿有短暂减、停产现象,整体产量未见明显增量。库存方面,7月中上旬多数煤矿库存均处于低位状态,下旬开始,受季节性淡季影响,终端需求不佳,炼焦煤及下游焦炭库存稍有增量,但暂未出现累库现象。

下月分析:本月末市场悲观情绪传导至原料焦煤市场,8月多数煤矿或仍有增产计划,但受制于安全因素,难有大幅增量。8月仍处于季节性淡季,高温多雨天气影响终端开工,若无实际利好政策支撑,需求将维持疲软状态,下游钢材价格或仍有下跌空间。预计8月炼焦煤市场价格有连续走跌风险,市场将根据下游需求进行阶段性灵活调整,市场均价下跌幅度在50-70元/吨左右。

2.3无烟煤

上月总结:7月国内无烟煤市场价格涨跌互现。月初部分停产煤矿恢复生产,整体供应情况增加,多数煤矿销售情况偏弱,库存逐渐累积,部分煤矿去库存压力增强,为促进出货而下调报价。中旬民用煤需求略有释放,化工、钢铁也有一定补库需求,各煤种价格上调,市场交投活跃度逐渐提升,部分贸易商入市积极性增加,但国有大矿并未调价。下旬安全检查持续严格,个别煤矿因完成月度任务而暂停生产,市场资源量减少,市场情绪略有转冷,多数煤矿调价意愿较低,报价持稳。

下月分析:供应端来看,山西地区持续限制超产,煤矿产量释放有限,预计总体供应量较7月变化不大。需求端来看,多个钢厂在8月有检修停产计划,无烟块煤和末精煤需求都有下滑预期。综合来看,预计8月中上旬因需求端略有减少,无烟煤价格小幅下行10-30元/吨;中下旬因电厂、钢厂或有一定需求释放,预计价格回涨20-70元/吨。

2.4尿素

上月总结:7月国内尿素市场需求不佳,价格加速下跌。本月由于干旱、洪涝等恶劣天气的影响仍在持续,各地农业需求有所推迟且较为分散,市场整体需求跟进不佳,尿素价格持续下跌。月初,在期货的强势提振下,现货市场情绪出现反转,另外北方农需有启动迹象,支撑尿素价格窄幅上涨。由于需求并不集中,且无其他利好支撑,下游采购情绪整体较为谨慎,尿素价格开始一路下跌,后期下跌速度有所放缓,考虑到部分地区价格已经探底,下游伺机抄底进行阶段性采购,支撑市场低价成交增量。但因复合肥开工提升缓慢,对尿素需求量较为有限,尿素价格缺乏上涨动力,市场观望情绪较为浓厚。

下月分析:整体来看,市场需求相对有限,而市场供应存在增加预期,下游观望情绪较为浓厚,预计8月上半月尿素震荡偏弱运行,下半月复合肥开工预计有明显提升,届时工业需求启动,或将推动尿素价格窄幅反弹。预计8月尿素价格将在2050-2250元/吨波动。

2.5甲醇

上月总结:7月份甲醇市场价格波动频繁,整体呈现先涨后跌的趋势。月中上旬,在季节性淡季以及经济性欠佳等因素拖拽下,终端市场对甲醇消耗量有限,导致甲醇持续推涨动力渐显不足,价格坚挺,以盘整为主。月中下旬,受宏观因素扰动,甲醇期盘持续偏弱,下游对高价甲醇抵触情绪加剧,部分厂家为保出货主动让利,但考虑到企业库存压力不大以及华东部分烯烃装置逐步重启,对厂家心态稍有支撑,因此整体跌幅不大。月末,利好利空因素交织,市场供需端博弈现象持续,甲醇市场价格多维持区域性走势,整体波动幅度不大。

下月分析:预计8月中上旬甲醇市场仍以偏弱震荡运行为主,8月中下旬甲醇价格存反弹可能,同时也考虑到下游需求低迷,预计8月场内上下游博弈持续,因此价格下跌和上涨的幅度均有限,下月市场均价波动区间为20-50元/吨。

2.6聚氯乙烯

上月总结:7月国内PVC市场整体行情呈跳水趋势,PVC期货主力合约盘面在月初出现小幅反弹,但后续上涨动力不足,自此PVC期货盘面开始持续下跌,连创本年度新低,带动PVC现货市场价格一落千丈,市场充斥较多悲观情绪,下游终端制品企业对市场波动旁观心态明显,仅存在逢低少量采补,实际成交不及预期,生产企业出货承压,社会库存持续累库。

下月分析:综合来看,8月供应端更为强势,受国内房地产行业低迷及出口受阻影响,需求端反向走弱,供需两端失衡情况加剧,加之成本方面无利好消息提振,PVC基本面仍占据主导地位,因此预计下月PVC市场行情或延续下行态势,预计下调幅度在30-50元/吨。

2.7螺纹钢

上月总结:7月钢材市场价格窄幅下跌。7月市场反馈宏观面未有明显趋势导向,部分商家情绪走弱,且目前淡季特征逐步显现,高温雨水增多,压制下游项目开展,下游商家拿货保持谨慎,需求未得到大幅改善,终端需求释放相对乏力,部分资源受限于需求未有涨价。市场出货较为零散,主流成交价小跌,整体成交表现不佳,部分商家库存偏高,低价出售意愿尚存,叠加当前未有明确利好消息及政策出台,市场情绪得不到有效推动,在基本面未有改善之前,市场心态仍偏谨慎为主,价格冲高动力明显不足,商家报价小幅回调。

下月分析:供应方面,8月需求淡季且生产亏损,钢厂意愿下降,产量预计下滑。需求方面,地产用钢收缩,高温影响施工,需求大概率进一步下滑。总体预计8月产量与需求均下滑,库存稳中趋降,价格或震荡偏弱运行,但宏观政策利好及粗钢控产下,钢价下跌不顺畅且空间有限,预计下月螺纹钢价格区间在3253-3408元/吨之间。

2.8电解铜

上月总结:7月沪铜收盘价在73150-80010元/吨之间震荡,本月铜价上涨突破八万后,随之连续强势走跌。库存方面,国内虽有减库,但全球显性库存依旧不断上涨。供应方面,7月中旬以来精炼铜加工费处理费出现反弹,期间最高涨至9.5美元/吨,但仍处长期低位。部分冶炼厂表示铜精矿处理加工的收益偏低,计划开始减少电解铜生产。需求方面,市场处于淡季,加上铜价大涨后回落暂未稳定,现货市场需求疲弱。

下月分析:宏观依旧偏空,美元表现仍然坚挺,国内经济数据不佳,虽有央行降息托底,但整体国内外悲观情绪持续。下游消费无明显改善,且铜供应宽裕,内外库存高位持续对铜价构成压力,沪铜下行,中期走势持续较弱。预计下月LME铜价区间在8800-9300美元/吨之间,沪铜区间70000-75000元/吨。

资料来源:百川盈孚

王晓东 李雪榕 麻丛雨

【责任编辑 李佩瑶】